AI-аналітика для ритейлу: як Wizora від Datawiz перетворює дані магазинів на миттєві інсайти

Штучний інтелект більше не сприймається як експеримент - він стає невід’ємною частиною сучасного бізнесу. Компанії...

Валерія Байда

Валерія БайдаЧому цьогоріч турецькі бренди виходять з України, натомість LPP – активно зростає кількісно, що потрібно змінити, щоб Lidl та Bedronka з’явилися у нас в країні та хто відповідає за те, що ритейл-гравець – «сірий».

У ході XII RAU Summit 2025, який пройшов 3 грудня в столиці, Андрій Жук, співзасновник та голова Асоціації ритейлерів України, Максим Гаврюшин, голова Української ради торговельних центрів, операційний директор Budhouse Group, та Микола Маранчак, редактор відділу «Споживчі ринки» в Forbes Ukraine обговорили поточний стан ринку ритейлу та торговельної нерухомості, еволюцію взаємин між орендарями та орендодавцями та прогнози на 2026 рік. RAU публікує основні тези.

Максим Гаврюшин: Попри те, що в країні триває четвертий рік повномасштабного вторгнення, ринок торгової нерухомості поступово відновлюється. За рівнем орендних ставок та вакантності, 2025 рік знаходиться на рівні 2024 року. Поки ринок не відновився до довоєнного 2021-го, проте деякі ТЦ країни вже вийшли на показники 2021 року, щобільше – відновили їх до 2019-го.

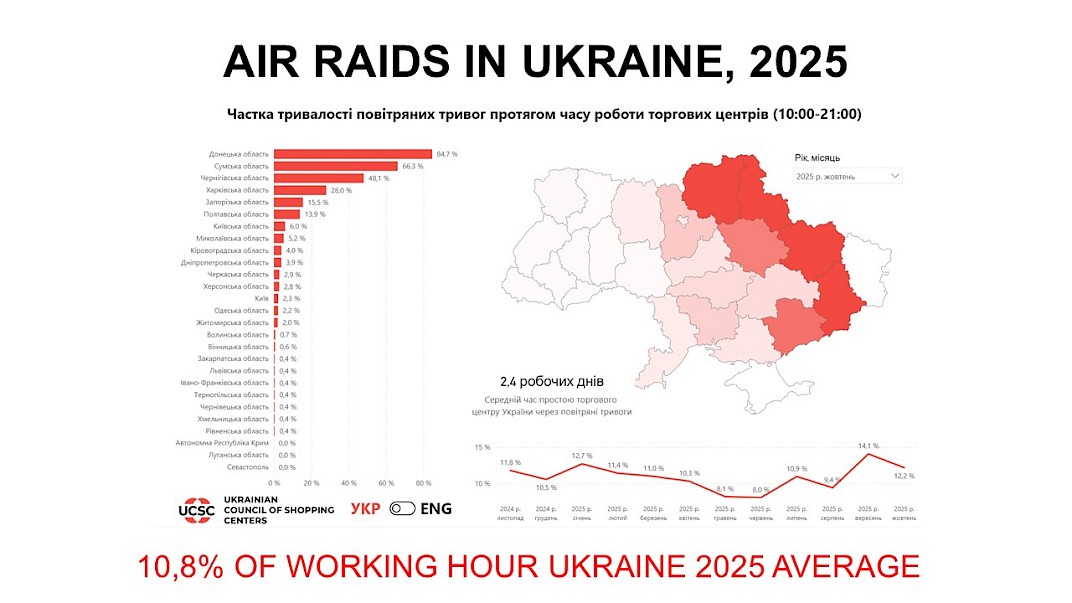

Звісно, тим ТЦ та ТРЦ, які знаходяться у прифронтових містах важче. Зокрема, впливає тривалість тривог. У 2025-му маємо приблизно 11% часу, коли торгові центри були зачинені через тривоги. У 2024 році цей показник був приблизно такий самий.

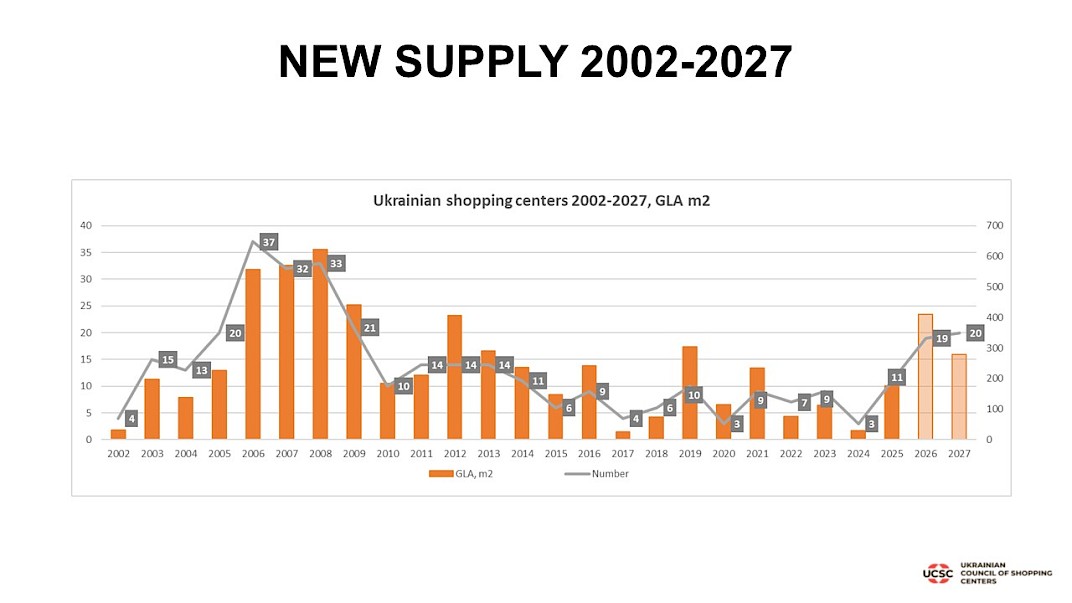

Але попри всі складнощі воєнного часу, в країні будуються нові торгові центри. У 2025-му очікується, що загальна кількість відкриттів – 11 нових ТЦ. Саме такий показник був в 2014-му.

Якщо і далі ринок буде рухатися такими темпами, то в 2026-2027 роках вийдемо на рівень 2008-2009 років – часу, коли в Україні дійсно багато будувалося нових ТЦ.

Тож ринок дійсно живий. Нові ТЦ здебільшого невеликого розміру. У середньому – це 13 000 кв. м, до 17 000 кв. м. Фокус – центральні та західні регіони країни.

Також зазначу, така активізація будівельного ринку пов’язана з активізацією інвестиційного ринку. Є зацікавленість інвесторів нехай навіть і в невеликих об’єктах.

Зараз ринкова ставка капіталізації на невеликі об'єкти – це приблизно 10%, що є дуже гарним показником. Для порівняння, до війни ставка була 12%.

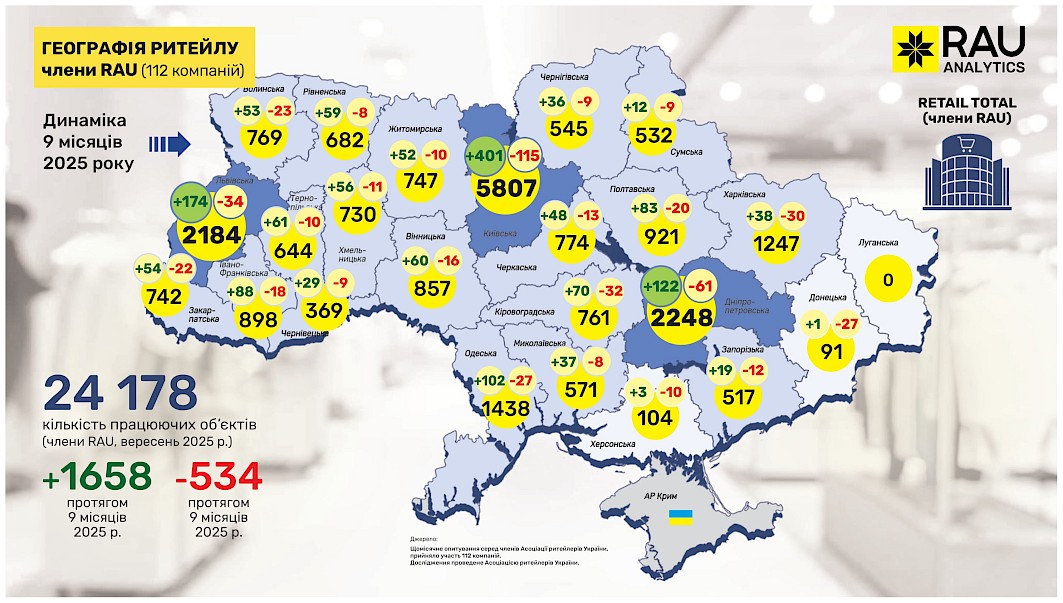

Андрій Жук: Станом на початок грудня в Асоціації ритейлерів України понад 110 членів. Саме їх дані були використані в досліджені географії ритейлу. У 2025 році вже наближаємося до 25 000 магазинів в країні. Попри втрати через війну, наш прогноз до кінця року – зростання на 6,6% від загальної кількості магазинів.

З цікавого – з’явився регіональний лідер. Друге місце з кількості працюючих магазинів наразі ділять Дніпропетровська область (2248) та Львівська (2184). Лідером залишається Київ та область (5807). Важливо, що попри складну ситуацію у прифронтових областях, Харківський регіон та Одеський залишаються потужним.

Ще з трендів, спостерігаємо динамічний розвиток fashion ритейлу, а ось магазини техніки та електроніки практично не показують зростання.

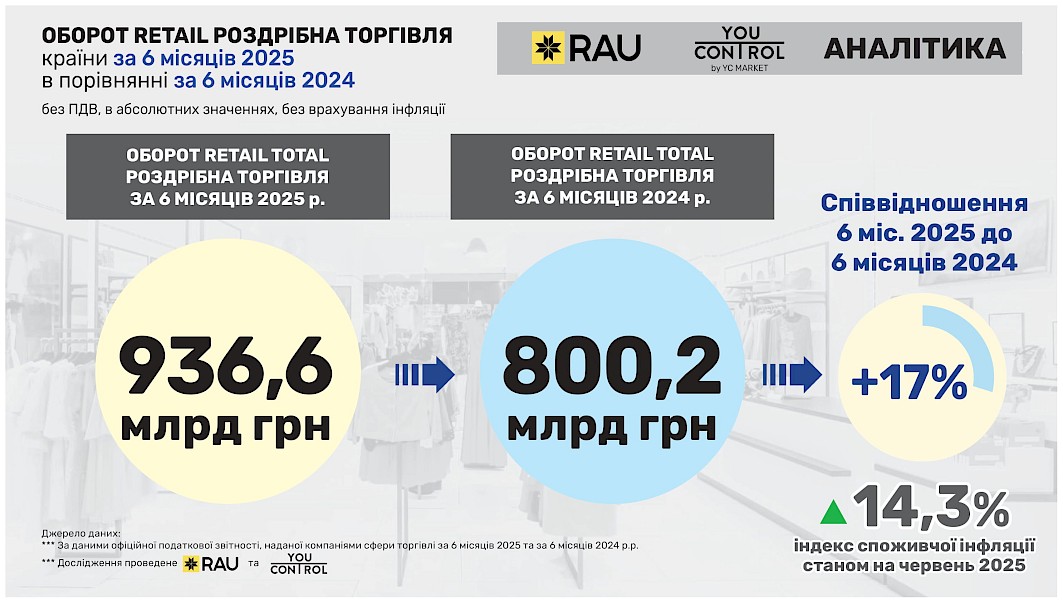

Якщо подивитися на дані за I півріччя 2025 року, оборот в гривні зростає.

Станом на червень 2025-го рівень споживчої інфляції – 14,3%. Наразі взимку вона трохи зменшилася.

Також у 2025-му ринок потерпав від російської агресії, були прямі влучання в склади та магазини.

Андрій Жук: Потрібно не забувати, що торговельний центр продає не квадратні метри, а трафік, який він зміг згенерувати, у тому числі і через співпрацю з орендарями. Якість цього потоку відображається в орендних ставках.

Щоб взаємодія орендаря та орендодавця була якісна та чесна, девелопер має називати точні дати відкриття, так само і орендарі мають вчасно відкриватися і не приховувати свій товарообіг.

Максим Гаврюшин: Безумовно, кожен бік – орендодавець чи орендар – хоче заробляти більше. Завжди буде взаємодія та протистояння. Саме ринок залежно від кількості площ або стану економіки, буде нам диктувати, в якого буде більше переваг для взаємодії.

Єдине, що може стати на заваді співпраці – непрозорість та обман з обох боків.

Наразі така тенденція: у містах, що наближені до зони бойових дій, мені здається, що наразі ринок орендаря. А у в центрі чи на заході країни, однозначно, ринок орендодавців.

Також зазначу, що якщо орендар показує справжній товарообіг – цифри кажуть самі за себе. Високі цифри – перевага для бізнесу. Це означає, що бренд популярний, він на часі і, звісно, всі захочуть з ним працювати.

Максим Гаврюшин: Якщо казати про ритейлерів, я б виділив ті компанії, які цьогоріч наважилися вийти з онлайну в офлайн. І таких компаній приблизно 40!

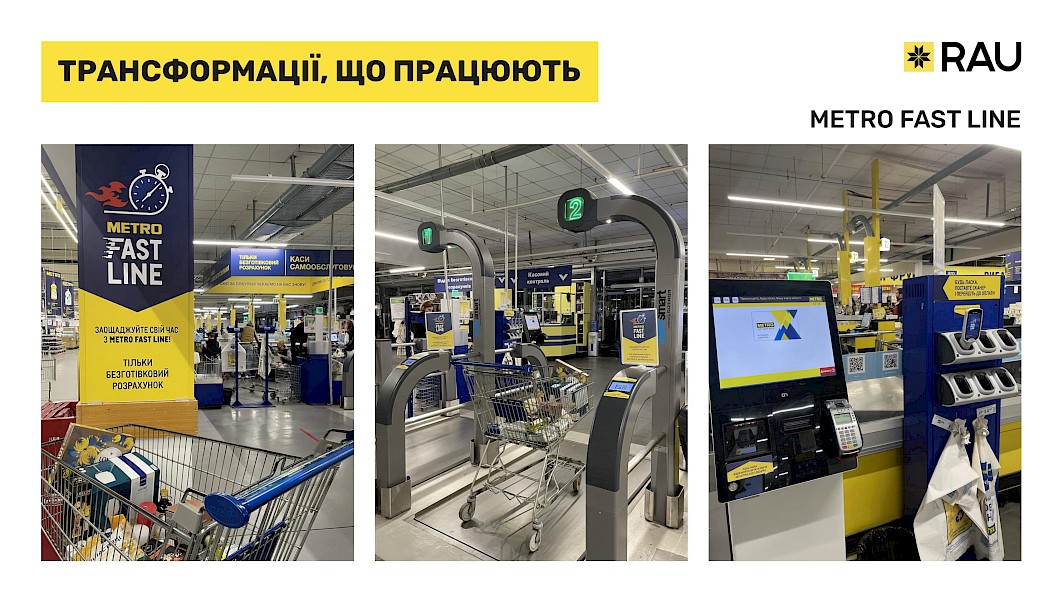

Андрій Жук: Я хочу зазначити мережу Metro, яка запустила Metro Fast Line – це справді революція. Завдяки програмному забезпеченню і довіри до покупця, покупки можна робити максимально швидко та зручно. Впевнений, за цим майбутнє.

Ще яскравий приклад трансформації – харківський ТРЦ Nikolsky, де паркінг переробили під торговельну площу. Це означає, що покупки можна робити безпечно під час повітряних тривог. Люди, які живуть у прифронтових містах точно знають, як це важливо та на часі.

Ще яскравий приклад трансформації – харківський ТРЦ Nikolsky, де паркінг переробили під торговельну площу. Це означає, що покупки можна робити безпечно під час повітряних тривог. Люди, які живуть у прифронтових містах точно знають, як це важливо та на часі.

З цікавого – цьогоріч дійсно багато компаній вийшли в офлайн.

Андрій Жук: Якщо казати про турецькі компанії – Flo та English Home, які цьогоріч вийшли з України, їх рішення не пов’язане з орендодавцями чи війною. Можливо, не спрацювала їх бізнес-модель.

Максим Гаврюшин: Дійсно, наразі всі ритейлери мають однакові проблеми, пов’язані з війною. Тобто усі в однакових умовах. Вихід турецьких компаній, ймовірно, пов'язаний з проблемами всередині компаній. У нас був досвід роботи з ними і ми бачили, що останні роки їх товарообіг настільки зменшився, що вони були не цікаві торговому центру і, відповідно, споживачу. Проте, хтось відкривається, хтось – закривається, це постійний процес.

Андрій Жук: Якщо казати про компанії, які планували чи планують вихід в Україну, думаю, Starbucks, ймовірно в нас і не буде. Вони не зможуть конкурувати з якісною кавою, яка вже є в Україні, до прикладу, той же Idealist. Також – це великий вибір дріп кави на полицях. Також, безумовно, міжнародні компанії зважують безпековий фактор, хоча є гарний приклад – мережа Sinsay, яка успішно відкриває магазини в Україні.

Проте, якщо відкинути безпековий фактор, для міжнародним компаніям потрібні локації, які в Україні в обмеженій кількості. До прикладу, Lidl та Bedronka постійно дивляться в бік нашої країни.

Але мають бути, як площі, так і однакові рівні умови для всіх: як у супермаркета, який сплачує податки, так і у МАФа, який цього не робить.

Максим Гаврюшин: Якби не війна, перші б точки Starbucks вже б працювали в 2022 році в Україні. І Burger King теж

Максим Гаврюшин: Варто почати з того, хто саме має визначити, що компанія «сіра»? Торговий центр не має компетенції надавати «колір» компанії. ТЦ підписує договір з юридичною особою – це ФОП чи ТОВ, які отримали дозволи в державних податкових органах, мають ліцензію, сертифікати тощо.

ТЦ не бере готівку, не дозволяє торгувати забороненими речовинами, усе решта – не наша компетенція. Якщо держава дозволяє працювати ФОП, чому виникають питання до ТЦ? І саме держава має контролювати, як ФОП працює.

Моя думка: правила гри мають бути однаковими, але не торгові центри мають їх контролювати.

Максим Гаврюшин: Поведінка відвідувачів торгових центрів дійсно змінилася: час, який людина проводить в ТЦ зменшився, як і кількість відвідувань магазинів за один візит. Якщо до повномасштабної війни, у середньому людина відвідувала 3,5 магазини, зараз – 2,5. Так само, якщо до вторгнення відвідувач ТРЦ у середньому проводив до 70 хвилин, а в маленькому ТЦ – 30 хвилин, то наразі – це приблизно 50 та 20 відповідно.

Прихід в торговий центр стає цільовим. Витрати не менші, але це за рахунок інфляції.

Андрій Жук: Дуже багато будується ритейл-парків. Зростає та буде зростати e-commerce.

Андрій Жук: відкриття нових ТЦ, нестача людей та акцент на інновації, зростання онлайн-ритейлу. Також у наступному році очікуємо експансію HalfPrice в Україні.

Максим Гаврюшин: Якщо казати про тренди майбутнього, наприклад, такі компанії як Сільпо відокремлюють свій товарообіг і вони торгуються за нові умови оренди, зважаючи на цей товарообіг. Тобто формується так звана лізингова модель.

Також ТРЦ стає медіа майданчиком зі своїми соціальними мережами. І є певний тренд – у кого кращий пост, більше підписників тощо. Активно використовується штучний інтелект для написання цікавих постів,

ТЦ майбутнього – це перетворення його на соціальний хаб, де люди приходять на івенти та за емоціями.

Також ТЦ стає майданчиком для онлайн магазинів. Адже, як ми вже зазначали, цьогоріч багато онлайн компаній посилили свою присутність ще і офлайн. Вони будують новий попит і приводять за собою своїх фоловерів – тих, хто підписаний на них.